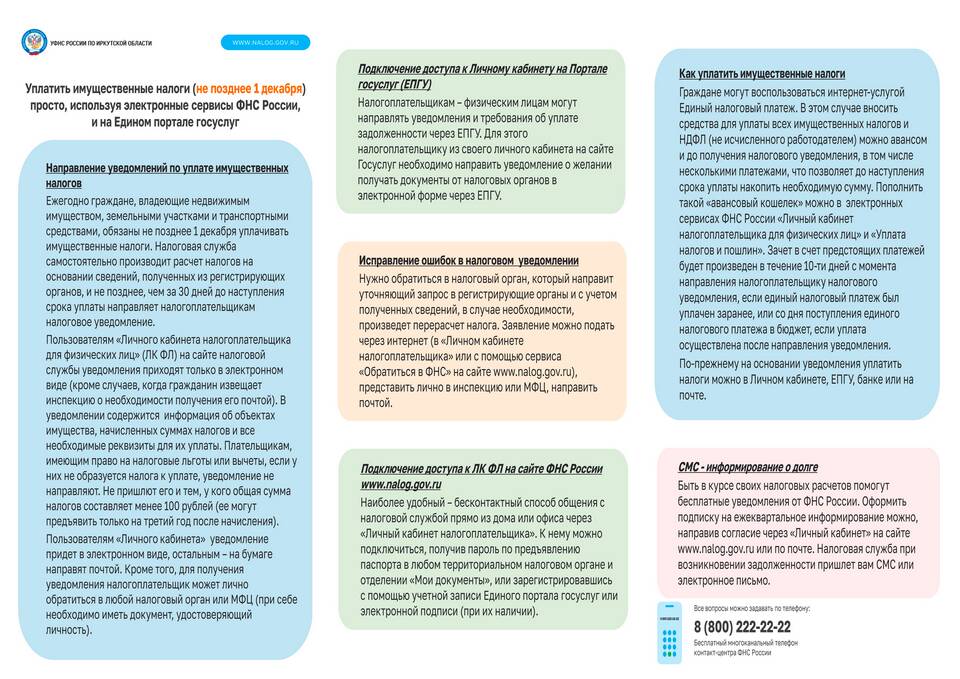

Налог на профессиональный доход (НПД) - специальный налоговый режим, введенный Федеральной налоговой службой (ФНС) России для самозанятых граждан и индивидуальных предпринимателей. Рассмотрим его основные особенности и условия применения.

Содержание

Основные характеристики НПД

| Параметр | Значение |

| Ставка налога | 4% (при работе с физлицами), 6% (при работе с юрлицами и ИП) |

| Лимит доходов | 2,4 млн рублей в год (с 2023 года) |

| Отчетность | Отсутствует (налог рассчитывается автоматически) |

Кто может стать плательщиком НПД

Основные категории

- Физические лица без статуса ИП

- Индивидуальные предприниматели

- Самозанятые граждане

- Частные практики (репетиторы, няни, фотографы и др.)

Ограничения

- Нельзя нанимать работников по трудовым договорам

- Запрещено перепродавать товары

- Нельзя применять при добыче и реализации полезных ископаемых

- Ограничения по видам деятельности (например, торговля подакцизными товарами)

Как зарегистрироваться в качестве плательщика НПД

| Способ регистрации | Процедура |

| Мобильное приложение "Мой налог" | Через авторизацию в Госуслугах |

| Личный кабинет на сайте ФНС | Через электронную подпись |

| Центры "Мои документы" | При личном обращении с паспортом |

Преимущества режима НПД

- Простая регистрация (без открытия ИП)

- Отсутствие отчетности и деклараций

- Низкие налоговые ставки

- Возможность работать без кассового аппарата

- Автоматический расчет налога в приложении

Обязанности плательщика НПД

- Своевременная оплата налога (до 25 числа следующего месяца)

- Фиксация всех операций в приложении "Мой налог"

- Соблюдение лимита годового дохода

- Информирование ФНС об изменениях в деятельности

Отличие НПД от других налоговых режимов

- Не требует ведения бухгалтерского учета

- Не нужно сдавать налоговые декларации

- Можно совмещать с другими видами деятельности

- Нет страховых взносов (кроме добровольных)

Режим НПД от ФНС России создан для легализации самозанятости и упрощения налогового администрирования для малого бизнеса. Он позволяет официально вести деятельность с минимальной налоговой нагрузкой.