Сбербанк активно продвигает кредитные продукты как часть своей бизнес-стратегии. Рассмотрим ключевые причины, по которым крупнейший российский банк предлагает клиентам различные виды займов.

Содержание

Основные причины кредитной политики Сбербанка

- Получение процентного дохода

- Диверсификация банковских продуктов

- Удержание клиентской базы

- Выполнение государственных программ

- Конкурентная борьба на финансовом рынке

Финансовые выгоды для банка

| Источник дохода | Описание |

| Процентные платежи | Основной доход от кредитных операций |

| Комиссии | Плата за обслуживание, страховки, дополнительные услуги |

| Перекрестные продажи | Привлечение клиентов к другим банковским продуктам |

Стратегические цели кредитования

Для банковского бизнеса

- Увеличение клиентской базы

- Повышение лояльности существующих клиентов

- Оптимизация использования капитала

- Реализация государственных ипотечных программ

Для экономики страны

- Стимулирование потребительского спроса

- Поддержка малого и среднего бизнеса

- Финансирование жилищного строительства

- Развитие финансовой грамотности населения

Виды кредитов и их назначение

Основные кредитные продукты

| Тип кредита | Целевая аудитория |

| Потребительские кредиты | Широкий круг физических лиц |

| Ипотека | Граждане, нуждающиеся в жилье |

| Автокредиты | Покупатели транспортных средств |

| Кредитные карты | Платежеспособные клиенты |

Специальные программы

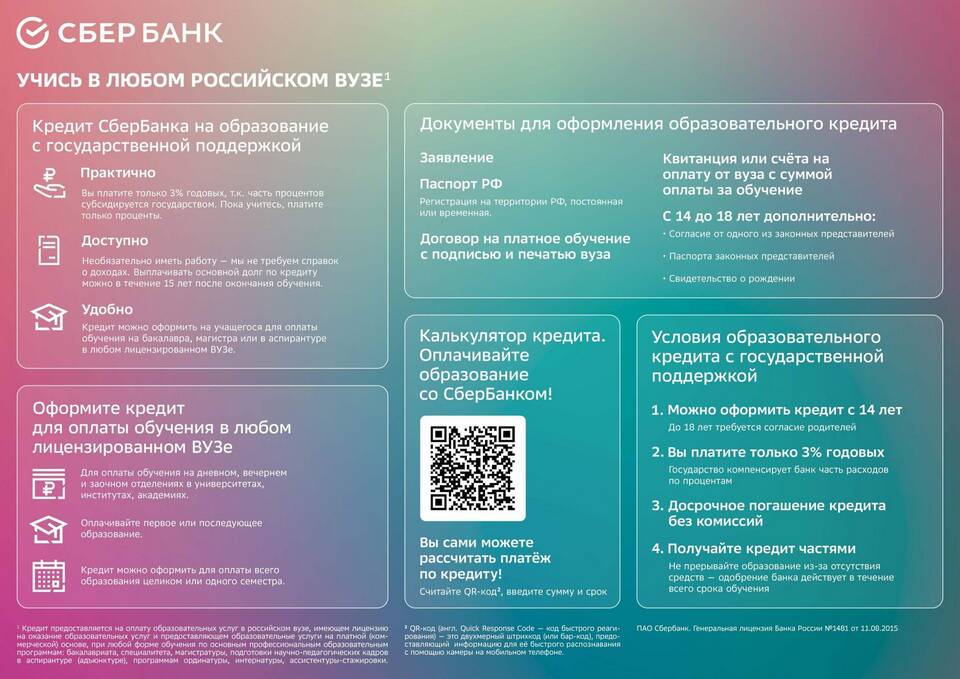

- Образовательные кредиты

- Кредиты на лечение

- Сельскохозяйственное кредитование

- Программы рефинансирования

Как банк оценивает риски

- Анализ кредитной истории заемщика

- Проверка платежеспособности

- Оценка залогового имущества

- Мониторинг макроэкономических показателей

- Диверсификация кредитного портфеля