Патентная система налогообложения (ПСН) позволяет ИП работать по упрощенной схеме с фиксированными платежами. Рассмотрим процедуру получения патента.

Содержание

Условия перехода на патентную систему

- Деятельность должна входить в перечень разрешенных (ст. 346.43 НК РФ)

- Средняя численность наемных работников не более 15 человек

- Годовой доход не превышает 60 млн рублей

- Отсутствие деятельности по договорам простого товарищества

Пошаговая инструкция получения патента

Подготовительный этап

- Определите вид деятельности по классификатору

- Рассчитайте потенциальный доход для вашего региона

- Подготовьте документы для подачи заявления

Подача заявления

| Способ подачи | Срок рассмотрения |

| Лично в налоговой инспекции | 5 рабочих дней |

| Через МФЦ | 5-7 рабочих дней |

| Электронно через личный кабинет ФНС | 3 рабочих дня |

Необходимые документы

- Заявление по форме 26.5-1

- Паспорт ИП

- Свидетельство о регистрации ИП

- Выписка из ЕГРИП (не старше 30 дней)

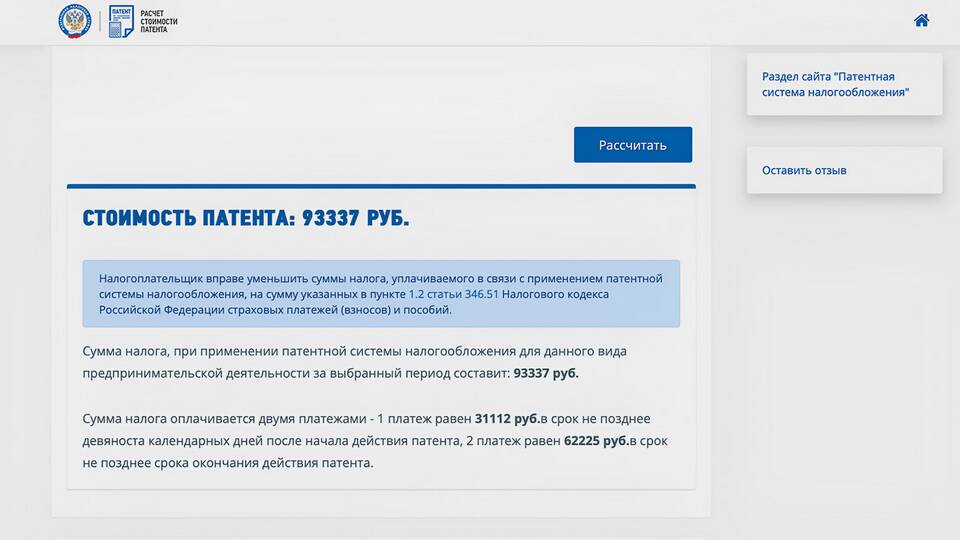

Расчет стоимости патента

Формула расчета:

Стоимость патента = (Потенциальный доход × 6%) × (Срок действия / 12 месяцев)

| Срок действия | Срок оплаты |

| До 6 месяцев | Полная оплата до окончания срока |

| От 6 до 12 месяцев | 1/3 суммы в первые 90 дней, остаток до окончания |

Особенности работы на патенте

- Не требуется сдавать налоговую декларацию

- Обязательно ведение книги учета доходов

- Необходимо хранить все первичные документы

- Можно совмещать с другими налоговыми режимами

Важная информация

При утрате права на применение ПСН или прекращении деятельности необходимо уведомить налоговую инспекцию в течение 5 рабочих дней. Досрочное прекращение патента не дает права на возврат уплаченной суммы.