Отказ от страховки КАСКО при автокредите возможен, но требует соблюдения определенных условий. Рассмотрим правовые основания и процедуру отказа от страхового полиса.

Содержание

Законные основания для отказа

| Основание | Описание |

| Закон о потребительском кредите | Право отказаться в течение 14 дней без объяснения причин |

| Гражданский кодекс РФ | Возможность расторжения договора страхования |

Пошаговая процедура отказа

В период "охлаждения" (14 дней)

- Напишите заявление об отказе от страхования

- Приложите копию договора КАСКО

- Подайте документы в страховую компанию

- Получите возврат страховой премии

После 14 дней

- Проверьте условия договора на предмет досрочного расторжения

- Уточните в банке возможность изменения условий кредита

- Рассчитайте финансовые последствия отказа

Действия банка при отказе от КАСКО

| Ситуация | Возможные последствия |

| Отказ в период охлаждения | Банк не может изменить условия кредита |

| Расторжение после 14 дней | Возможно повышение процентной ставки |

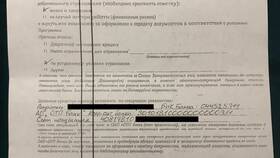

Образец заявления на отказ

- ФИО и паспортные данные заемщика

- Реквизиты договора КАСКО

- Требование о расторжении договора

- Просьба о возврате страховой премии

- Дата и подпись

Альтернативные варианты

- Переход на более дешевую программу страхования

- Снижение страховой суммы при уменьшении остатка кредита

- Выбор франшизы для уменьшения стоимости полиса

Заключение

Отказ от КАСКО при автокредите требует тщательного анализа договорных условий и возможных финансовых последствий. Использование периода "охлаждения" позволяет вернуть страховую премию без изменения условий кредита. В остальных случаях рекомендуется заранее обсудить с банком возможные варианты.