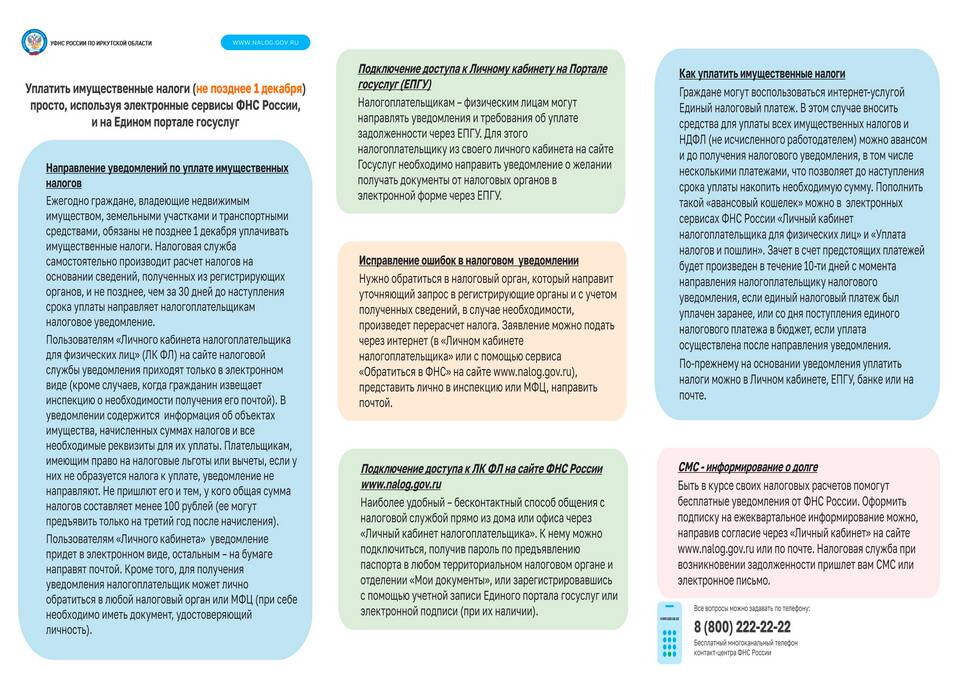

Физические лица в Российской Федерации обладают различными налоговыми статусами, определяющими их обязанности по уплате НДФЛ. Рассмотрим основные категории налогоплательщиков и их особенности.

Содержание

Основные категории налогоплательщиков НДФЛ

| Налоговые резиденты РФ | Лица, находящиеся в России не менее 183 дней в году |

| Налоговые нерезиденты РФ | Лица, находящиеся в России менее 183 дней в году |

| Индивидуальные предприниматели | Зарегистрированные в установленном порядке |

Особенности налогообложения

Для налоговых резидентов

- Обложение доходов по ставке 13% (15% для доходов свыше 5 млн руб. в год)

- Право на налоговые вычеты

- Обязанность декларировать отдельные виды доходов

- Налогообложение мировых доходов

Для налоговых нерезидентов

- Обложение только доходов от российских источников

- Ставка налога 30% для большинства доходов

- Ограниченные права на налоговые вычеты

- Особые правила для высококвалифицированных специалистов

Обязанности налогоплательщиков

| Получение ИНН | Обязательно для всех налогоплательщиков |

| Подача декларации 3-НДФЛ | При наличии соответствующих доходов |

| Уплата налога | В установленные сроки |

| Уведомление о изменении статуса | При смене налогового резидентства |

Права налогоплательщиков

- Получать бесплатную информацию о налогах

- Использовать налоговые вычеты

- Обжаловать решения налоговых органов

- Требовать соблюдения налоговой тайны

- Получать отсрочку по уплате налогов

Изменение налогового статуса

- Автоматически при изменении времени пребывания в РФ

- По заявлению при наличии подтверждающих документов

- С начала календарного года при изменении резидентства

- Специальные правила для граждан ЕАЭС

Ответственность налогоплательщиков

| Нарушение сроков подачи декларации | Штраф 5% от суммы налога за каждый месяц просрочки |

| Неуплата налога | Штраф 20-40% от суммы налога |

| Предоставление ложных сведений | Административная или уголовная ответственность |

Специальные налоговые режимы

- Самозанятые - налог на профессиональный доход

- Патентная система налогообложения

- Упрощенная система налогообложения для ИП

- Налоговые каникулы для начинающих предпринимателей

Статус физического лица как налогоплательщика НДФЛ определяет объем его прав и обязанностей перед государством. Правильное определение своего налогового статуса позволяет оптимизировать налоговую нагрузку и избежать нарушений законодательства.